입금만 하면 150만원을 받을 수 있다고 하는데 직장인 연말정산 개인형 퇴직연금 세액공제 정보

입금만 하면 150만원 준다는데 직장인 연말정산 개인형 퇴직연금 연금저축 세액공제 정보’ 입금만 하면 150만원 준다는데 직장인들 연말에 우르르’ 삶을 살 거라고 살면서 예상치 못한 게 많습니다. 이렇게 앞날을 알 수 없기 때문에 가족이나 지인을 위해 연금저축을 하면서 보험상품에 가입하게 됩니다.국세청 홈택스를 통해서 많은 분들이 세금 관련 업무를 하고 계십니다. 또 매년 연말정산 시즌에는 복잡한 내용으로 쉽게 적용되는 분들도 계십니다. 하지만 수많은 직장인들이 받을 수 있는 세금 관련 혜택을 몰랐던 이유 때문에 연말정산을 부담스러워 할 수도 있습니다.또한 다양한 보험도 적용할 수 있는지 궁금한데, 이런 내용을 알아보겠습니다.

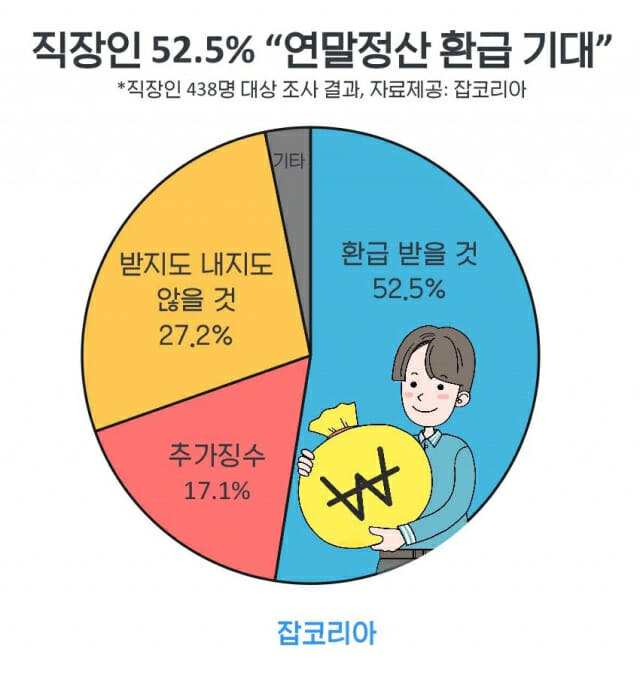

공제를 최대로 받으려면 연금상품 가입 필수질>연말정산 공제를 최대로 받으려면 연금상품 가입이 필수라고 들었는데 하나만 가입하려면 어떤 걸 선택해야 하나요?답 >단 하나 가입하시면 안 돼요. 단기간에 꼭 필요한 목적자금이 아니라면 우선 400만원은 연금저축에, 300만원은 개인형퇴직연금(IRP)에 넣는 것을 권장합니다. 세액공제 혜택은 IRP와 연금저축을 합쳐 700만원(연금저축은 최대 400만원)까지 가능하며 한도를 충족하면 연말정산을 통해 115만5000원(연봉 5500만원 초과는 92만4000원)을 돌려받을 수 있습니다.

인기글

다만 이런 연금상품은 연말정산 시 유리하지만 중도해지 시에는 그동안 세액공제를 받았던 혜택을 반납해야 합니다. 따라서 몇 년 이내에 큰 돈이 필요한 경우에는 적합하지 않으므로 자금의 용도에 따라 전략을 수립해야 합니다.새해를 앞두고 연금저축, 애견형퇴직연금(IRP) 등 연금상품이 주목받고 있다. 연금상품에 돈을 넣을 경우 연말정산으로 납입금의 13.2~16.5%가 환급되기 때문이다. 연간 최대 납입한도인 900만원을 넣을 경우 연말정산으로 150만원에 달하는 돈을 한꺼번에 받을 수 있다. 연말정산 벼락치기는 어떻게?

정부는 연간 금 저축 상품과 IRP를 모두 900만원까지 세액 공제를 실시한다.연간 총 급여 5500만원(종합 소득 4500만원)이하이면 16.5%, 5500만원 초과 면 13.2%공제율이 적용된다.900만원을 충족할 경우 각각 148만 5000원, 118만 8000원을 연말 정산 받는다.연금 저축은 31일 IRP는 29일까지 납품 시에 세제 혜택을 받을 수 있다.연금 저축과 IRP는 가입 요건과 위험 자산의 비율에서 차이가 있다.연금 저축은 국내 거주자라면 누구나 가입할 수 있다.IRP소득이 있는 취업자(자영업자 퇴직은 연금 수령자 포함)만 가입이 가능하다.연금 저축은 100%의 비율로 주식 등 위험 자산에 투자할 수 있다.IRP는 위험 자산의 비율이 70%로 제한된다.다만 IRP는 투자 가능한 자산이 많다.펀드, 보험 등에 투자할 만한 연금 저축과 달리 상장 지수 펀드(ETF)리츠(REITs·부동산 투자 회사)에도 투자할 수 있다.연금 저축은 600만원의 개별 공제 한도가 있다.최대의 혜택을 받으려면 연간 금 저축 600만원, IRP300만원을 넣어 900만원을 충족해야 한다.900만원 전액을 IRP에 넣어도 좋다.연금 벼락치기 주의 사항

주의할 점은 돈이 묶여 있다는 것이다. IRP는 55세까지 출금이 제한된다. 무주택자의 주택구입, 요양, 파산선고 등 몇 가지 사유에 해당할 때만 중도인출이 가능하다. 돈을 인출하려면 계좌 자체를 해지해야 해. 중도해지 시 세금과 운용수익에 대해 16.5% 기타소득세가 부과된다. 연금저축은 중도인출이 자유롭지만 해지 시 16.5% 기타소득세를 내야 한다.55세까지 계좌를 유지하면 혜택이 많다. 수령 시점 연령에 따라 3.3~5.5% 연금소득세만 빼고 지급된다. 다만 수령액이 연간 1200만원을 넘으면 16.5%의 세금이 부과된다.

시중에 나오는 공모 펀드의 대부분이 연금 저축 상품으로 내놓고 있다.다만 주식형 펀드의 경우 원금 보장을 못한다는 점에 유의해야 한다.국내에서 운용 규모가 가장 큰 연금 저축 펀드는 글로벌텍 주식 투자하는 “히 델리 티 글로벌 테크놀로지”이다.2위는 “AB미국 글로스”이다.균형 잡힌 포트폴리오를 손에 넣고 싶다면 목표 데이트 펀드(TDF)에 투자하면 된다.TDF는 라이프 사이클에 의한 위험 자산으로 안전 자산의 비율을 조절하고 투자한다.TDF상품명 후에는 2040,2050 같은 숫자가 붙지만 2040은 2040년에 은퇴할 예정인 고객에 맞는 상품이다.IRP는 ETF투자에 유리하다.해외 주식형 ETF의 경우 일반 계좌가 매매 차익과 분배금에 대해서 15.4%배당 소득세가 부과되지만 IRP에서는 과세가 사정 연기된다.55세 이후 수령시에 3.3~5.5%의 연금 소득세가 부과된다.복리 효과를 통해서 수익을 최대화할 수 있다.이처럼 보장성 보험 및 연금 계좌에 대한 연말 정산 공제는 연령과 총 급여액에 의해서 바뀌는 일이 있습니다.계약자 및 피보험자가 다른 가능성이 있는 부분도 고려해야 합니다.

시중에 나와 있는 공모펀드 대부분이 연금저축 상품으로 출시되고 있다. 다만 주식형 펀드의 경우 원금 보장이 안 된다는 점에 유의해야 한다. 국내에서 운용 규모가 가장 큰 연금저축펀드는 글로벌 테크 주식이 투자하는 ‘피델리티 글로벌 테크놀로지’다. 2위는 AB 아메리카 그로스다.균형 잡힌 포트폴리오를 갖고 싶다면 타깃데이트펀드(TDF)에 투자하면 된다. TDF는 라이프사이클에 따라 위험자산과 안전자산 비율을 조절해 투자한다. TDF 상품명 뒤에는 2040, 2050 같은 숫자가 붙지만 2040은 2040년 은퇴 예정인 고객에게 적합한 상품이다.IRP는 ETF 투자에 유리하다. 해외주식형 ETF의 경우 일반계좌에서는 매매차익과 분배금에 대해 15.4% 배당소득세가 부과되지만 IRP에서는 과세가 이연된다. 55세 이후 수령 시 3.3~5.5%의 연금소득세가 부과된다. 복리 효과를 통해 수익을 극대화할 수 있다.이처럼 보장성 보험 및 연금계좌에 대한 연말정산 공제는 연령과 총급여액에 따라 달라질 수 있습니다. 계약자 및 피보험자가 다를 가능성이 있는 부분도 고려해야 합니다.